Koopzegels doen minder dan je denkt

Recent is de Vomar begonnen met koopzegels zoals de Albert Heijn dat ook heeft. Ze adverteren met 6% rente, maar ik heb een manier gevonden hoe je 100% rente van ze terug kunt krijgen. Ook laat ik zien waarom koopzegels zelden de moeite waard zijn om te sparen.

Wat zijn koopzegels?

Koopzegels bestaan bij de Albert Heijn al 70 jaar: sinds 1955 kun je koopzegels kopen bij de Albert Heijn.

Voor elke euro aan boodschappen kun je één koopzegel van 10 cent kopen. Heb je een boekje vol van 490 koopzegels, dan krijg je daar 52 euro voor terug. Zo investeer je €49,– in de AH koopzegels, en krijg je vervolgens 6% rente daarop terug!

“Als je geld spaart in Nederland, dan is de kans groot dat de bank je minder dan 2% rente geeft. Maar er is een manier om 6% rente te verdienen, gegarandeerd en zonder risico's.” (vertaald uit het Engels) Zo schrijft Mew op hun blog “My Expat Wallet”. Ook andere blogs gericht op geld besparen lijken lovend over de koopzegels. “Met de huidige lage rentetarieven is het sparen van koopzegels echter interessanter geworden,” schrijft Martijn in de blog op onlinegeldverdienen.nl.

Hoe werken de kooppunten van de Vomar?

De kooppunten van de Vomar zijn tien keer zo klein: in plaats van een koopzegel van 10 cent per euro boodschappen, krijg je bij de Vomar een kooppunt van 1 cent per 10 cent boodschappen.

Wat me echter het meest opviel, was dat je je punten altijd kunt verzilveren, wanneer je maar wilt. Je hoeft dus niet te wachten totdat je 4900 kooppunten hebt opgespaard om dan precies €52,– uitgekeerd te krijgen. Zodra je je geld komt ophalen bij de servicebalie, krijg je het geld en de 6% rente mee, ongeacht het totaalbedrag.

Ook viel het me op dat ze hun rente altijd naar boven afronden. Als je een kooppunt van 1 cent koopt bij de Vomar en die meteen verzilvert, dan ronden ze af en dan verdien je 2 cent! Dat is een renteverdubbeling van 100% die je meteen na de kassa mag komen ophalen bij de servicebalie! Blijf een middag je geld verdubbelen, en je bent binnen de kortste tijd miljonair.

Ik had het heel leuk gevonden om nu een foto te laten zien van een gigantische villa die ik gekocht zou hebben door m'n geld te verdubbelen met koopzegels van de Vomar, maar ik moet je helaas teleurstellen: zo gratis is dit niet. Je koopt de koopzegels naast je boodschappen, dus in het beste geval koop je 10 cent aan boodschappen plus 1 cent voor een koopzegel, en daarvoor krijg je 2 cent terug. Netto gezien betaal je dus 9 cent per keer. Met andere woorden: de 100% rente levert je uiteindelijk maar 10% korting op je boodschappen.

Hoe kan dit?

De misleidende truc ligt in het feit dat je niet 6% rente krijgt op je boodschappen, maar 6% rente op 10% van de prijs. Koopzegels zijn een belabberde vorm van 0,6% korting krijgen op al je boodschappen. Koopzegels klinken alleen maar beter omdat ze je 6% laten vergelijken met hoeveel rente je spaarrekening oplevert.

Ook misleiden ze je met het idee dat je vollédige spaarrekening ineens 6% rente zou krijgen. Voordat de Albert Heijn je 6% rente geeft op je spaarrekening, moet je tien keer je volledige spaarrekening uitbetalen aan de Albert Heijn!

Gesimuleerd voorbeeld

Volgens het Nibud heeft een gezin van twee ouders en twee kinderen minimaal €20,83 per dag nodig aan eten. Hierbij rekent het Nibud geen andere kosten mee die je maakt bij de supermarkt, zoals bijvoorbeeld toiletpapier, schoonmaakmiddelen of shampoo, maar laten we uitgaan van een dagelijkse uitgave bij de Albert Heijn van €30,–.

Het gezin is aan het budgetteren, en ze willen wat spaargeld verzamelen en besluiten mee te doen aan koopzegels. Ze kopen 30 koopzegels per dag, en proberen de boekjes zo vaak mogelijk te verzilveren. Hoeveel denk je dat ze aan het einde van het jaar bij elkaar hebben gespaard?

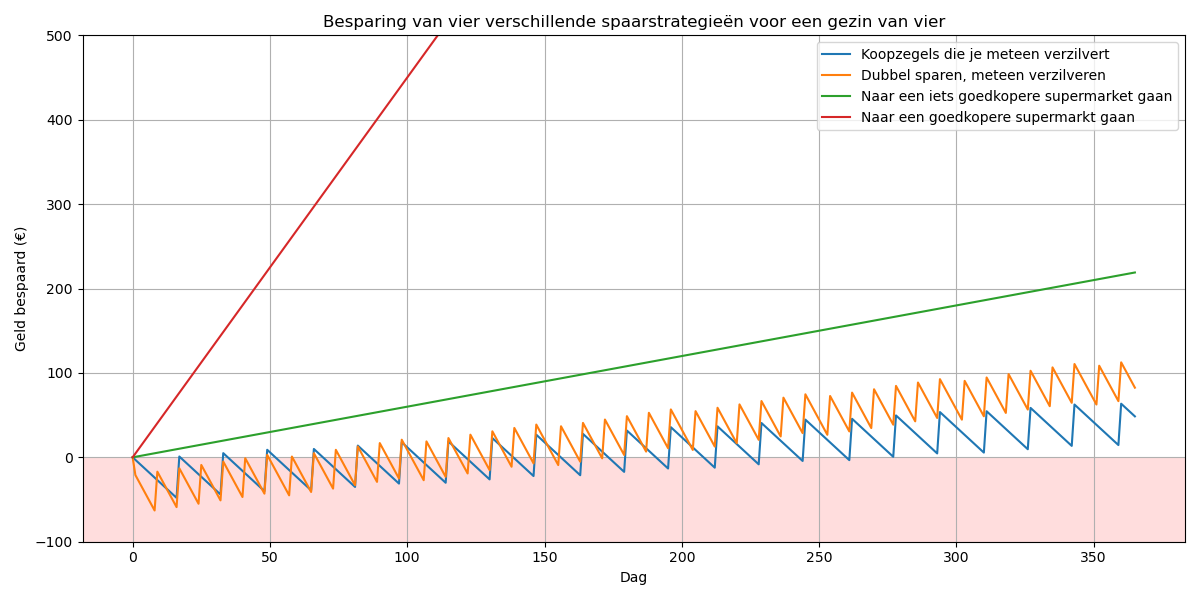

In deze grafiek heb ik vier strategieën meegenomen:

- Het gezin doet mee aan koopzegels. Als ze hun spaarkaart hebben volgemaakt, verzilveren ze die en stoppen ze het geld in een spaarrekening. Aan het einde van het jaar hebben ze €62,52 bespaard.

- Het gezin spaart koopzegels dubbel via de Albert Heijn app. Daarmee kun je twee keer zo veel koopzegels kopen per euro aan producten. Aan het einde van het jaar bespaart het gezin hiermee €116,53 in totaal.

- Het gezin kan besluiten naar een supermarkt te gaan die net iets goedkoper is, zoals de Jumbo of de Plus. Als hun kosten daarmee 2% verlagen, bespaart het gezin €218,99 bij elkaar.

- Het gezin kan besluiten naar zogenaamde prijsvechters te gaan. Dit zijn supermarkten zoals de Aldi, Dirk of Lidl, die volgens een onderzoek in 2025 van Kassa ongeveer 15% goedkoper waren dan de Albert Heijn. Als ze het extra geld opsparen dat ze anders zouden hebben besteed bij de Albert Heijn, dan kunnen ze €1642,50 opzij zetten.

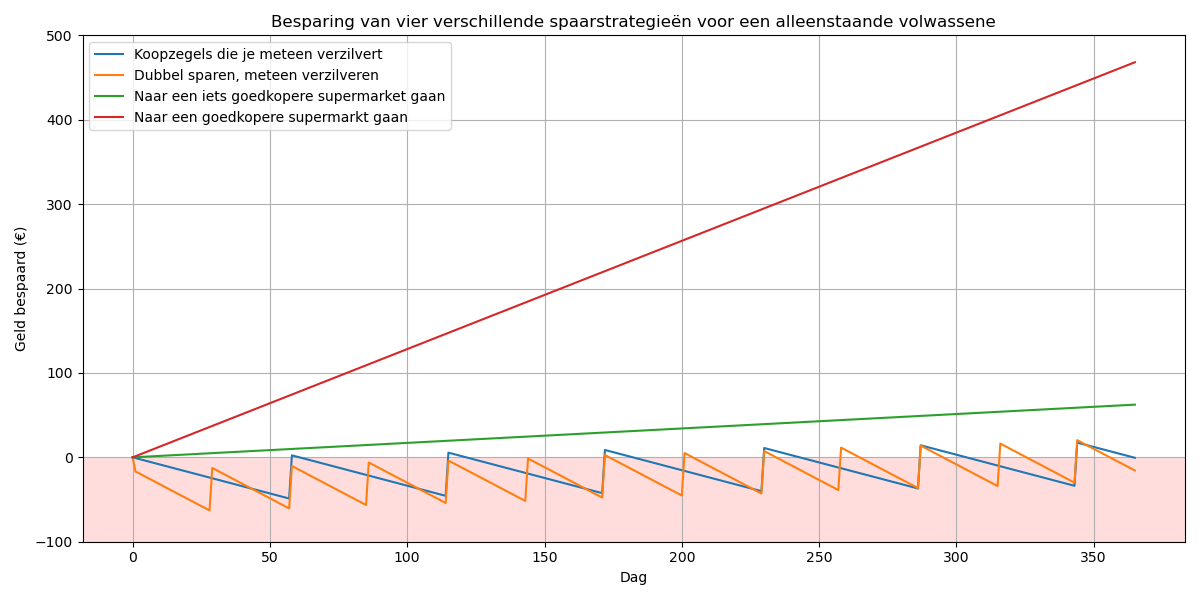

En deze getallen zijn nog gunstig, want een gezin van vier geeft relatief veel uit aan boodschappen! Als je koopzegels bekijkt voor een alleenstaande die 10 euro per dag uitgeeft bij de supermarkt, dan hebben de zegels na een jaar nauwelijks effect:

- Koopzegels besparen de alleenstaande €17,53 per jaar.

- Dubbele koopzegels besparen de alleenstaande €20,53 per jaar.

- Een iets goedkopere supermarkt (2 procent goedkoper) levert de alleenstaande €62,41 per jaar op.

- Een prijsvechtersupermarkt bezoeken i.p.v. een dure supermarkt kan €468,11 besparen per jaar.

Hoe meer je uitgeeft, des te beter de koopzegels

Je merkt heel erg dat koopzegels beter worden als je meer geld uitgeeft bij de supermarkt. En dat weet een supermarkt zoals de Albert Heijn. Als alleenstaande bespaar je een kleine 20 euro aan het einde van het jaar, maar dan moet je wel ongevoelig zijn voor de marketing van de Albert Heijn:

- Om je bonuskaart in de app te scannen, moet je navigeren langs de reclamefolders die je aanmoedigen om producten te kopen.

- Je moet de verleiding weerstaan om niet nét wat meer te kopen voor een extra koopzegel.

- Zelfs als je koopzegels spaart, is het voordeliger om naar een goedkopere supermarkt te gaan. Veel mensen kiezen desalniettemin dikwijls voor de supermarkt waar ze koopzegels sparen, omdat ze denken dat ze daar voordeliger uit zijn.

Het dubbel sparen van koopzegels bij de Albert Heijn is ook zeer verraderlijk. Je kunt dubbel sparen voor koopzegels als je een Albert Heijn Premium abonnement afsluit, wat een jaarlijks abonnement van €14,99 is.

Een goeie deal, zou je denken, want dat verdien je terug met je dubbele koopzegels. In werkelijkheid verdien je dat pas terug als je €2450,– per jaar uitgeeft bij de Albert Heijn, en pas vanaf het bedrag daarboven verdien je extra aan je dubbele koopzegels. Voor een gezin is dit een haalbaar bedrag, maar een alleenstaande zal het merendeel van hun boodschappen bij de Albert Heijn moeten doen om geen extra kosten te maken.

Conclusie

Koopzegels leveren een stuk minder geld op dan je zou denken. Zelfs als een andere supermarkt nét iets goedkoper is, bespaar je meer geld door daarnaartoe te gaan. De prijsvechters zoals Aldi, Dirk en Lidl zijn meestal veel goedkoper dan dat.

Tuurlijk, áls je altijd naar dezelfde supermarkt gaat, dan is het voordeliger om in die winkel mee te doen aan koopzegels. Maar bedenk dus dat de opbrengst gaat om een paar tientjes per jaar, en niet om de enorme bedragen die je bij de servicebalie ontvangt – want het grootste deel van dat geld hád je al op je bankrekening staan.

Zelfs als je koopzegels verzamelt, is het altijd voordeliger om naar een goedkopere supermarkt te gaan.

Als je dan toch koopzegels wilt sparen, onthoud deze regel. Zelfs voor een klein prijsverschil is het niet de moeite waard om naar de duurdere winkel met koopzegels te gaan.